国信电子票据平台信息服务有限公司(简称“国票信息”)成立于2015年8月,国票信息致力于为公众、企业提供销项开票服务、进项收票服务、纳税申报、电子会计档案、开放平台赋能等服务,推进电子票据在全国范围内普及应用,助力财税数字化、智慧化进程。

背景:数字普惠金融服务已是国家必然趋势:

(1)国家战略:2018年 11月,银保监会主席郭树清提出,对民营企业贷款要实现“一二五”目标。在新增的公司类贷款中,大型银行对民营企业的贷款不低于1/3,中小型银行不低于2/3,争取3年以后,银行业对民营企业的贷款占新增公司类贷款的比例不低于50%。

(2)目标制定:《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》发布《纲要》提出,要健全具有高度适应性、竞争力、普惠性的现代金融体系,构建金融有效支持实体经济的体制机制,增强金融普惠性。“十四五”时期,我国数字经济转向深化应用、规范发展、普惠共享的新阶段。《“十四五”国家信息化规划》(以下简称《规划》)提出“数字普惠金融服务”优先行动,为促进共同富裕背景下,全面推进数字普惠金融服务建设与发展明确了重点方向。

(3)细化方向:银保监会发布《中国银保监会办公厅关于银行业保险业数字化转型的指导意见》2022年1月10日《意见》把深化金融供给侧结构性改革,以数字化转型推动银行业保险业高质量发展,构建适应现代经济发展的数字金融新格局,不断提高金融服务实体经济的能力和水平,有效防范化解金融风险作为指导思想;《意见》重点提出数字化金融产品和服务方式广泛普及,基于数据资产和数字化技术的金融创新有序实践,个性化、差异化、定制化产品和服务开发能力明显增强,金融服务质量和效率显著提高的工作目标。

金融科技对银行与的影响与趋势

从互联网金融到数据金融,在过去的十数年中,互联网对于传统金融业态的变革一直在不断发生,集中体现于支付结算的线上化、金融产品销售的电商化,以及信贷业务的P2P化。而在此前,我国科技金融的发展已历经三个大的核心阶段:

(1)全流程、局域网:20世纪70年代中后期金融信息化起步,以早期的计算机及局域网络为主,计算机逐步代替手工操作,并实现全流程的电子化。

(2)全球化、互联网:20世纪90年代中后期进入到互联网金融的阶段,中国接入全球互联网,金融信息化/互联网金融的时代随之到来,主要体现的是渠道信息化。

(3)大数据、云计算:2010年后进入到数据金融、机器辅助决策阶段,移动互联网时代的到来推动了大数据、云计算技术的迅速铺开,此时,信息技术正在逐步渗透到金融业务核心部门,机器成为金融决策的重要辅助,而机器实现绝大部分自主决策的智慧金融阶段也为之不远。

未来趋势,金融科技将向着人工智能、区块链、智慧决策的方式推进。但目前,我国的民营中小微企业还是存在融资难的困境,主要反映在以下两点:

难——我国民营中小微企业融资难是一个长期存在的问题,在融资业务中,无论是供给端金融机构、还是需求端民营中小微企业,都面临着各自难以突破的困境。一方面民营中小微企业存在大量财务管理不规范、财务报表信用缺失等问题,致使商业银行无法掌握企业的真实情况,进而难以较为准确的评估信贷发放的风险,裹足不前;另一方面由于大部分民营中小微企业的融资具有频率高、金额小的特点,而对于商业银行来说,贷款金额小、坏账风险高的业务,即使有心去推动,但也会受限于尽调工作的高成本。

忧——有数据显示,民营中小微企业资金状况堪忧。在短期债务偿还以及工资发放等方面存在不同程度的压力,大量的融资需求因此产生,扩大融资的迫切性急剧凸显,因此作为供给端的金融机构,产生了面对民营中小微企业融资业态全面改造的必要性。一直以来我们所使用的融资模式中对风险评估和信息收集的难点,正是商业银行小微金融数字化转型的驱动因素。数字化升级的赋能,使得商业银行可以有效降低风控成本与坏账风险,从而有效解决民营中小微企业的融资难困境,取得双赢的结果。

发票通金融协同财税方案:

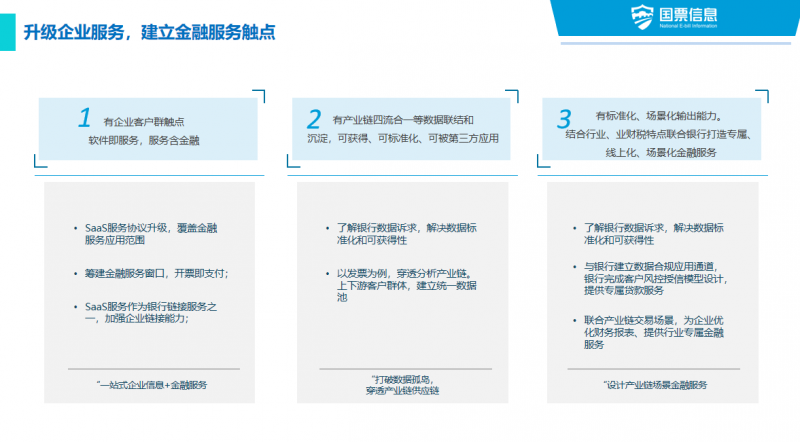

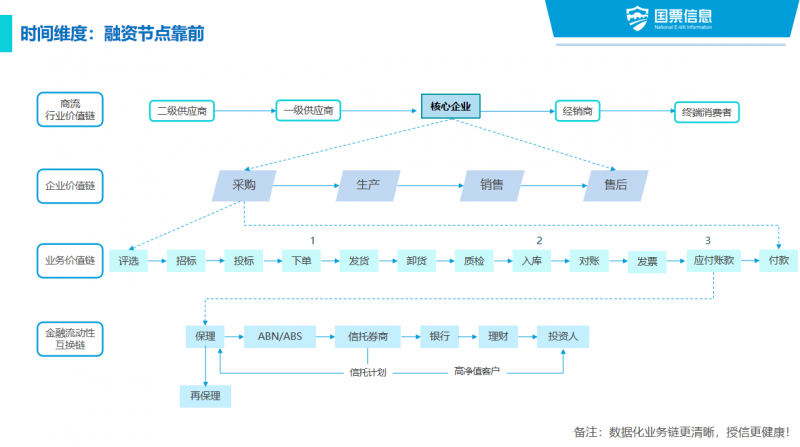

发票通金融协同财税方案,能作为银行与金融机构的升级企业服务,建立金融服务的触点,并且还能让数据业务链更清晰,从时间维度上让风控的融资节点靠前,企业的授信业务更健康:

发票通金融协同财税产品架构,将通过云化能力,通过业务(采购协同、销售协同、进出口协同)、财税(销项开票、进项收票、业财一体)、企业内控(发票风控、财税风控、企业商查)能力,通过给企业使用工具的方式,协同到银行端,以满足银行端的支付即开票、获客分析、信贷评估、贷后检查等多种场景。

链接企业、银行多场景金融协同财税管理方案介绍:

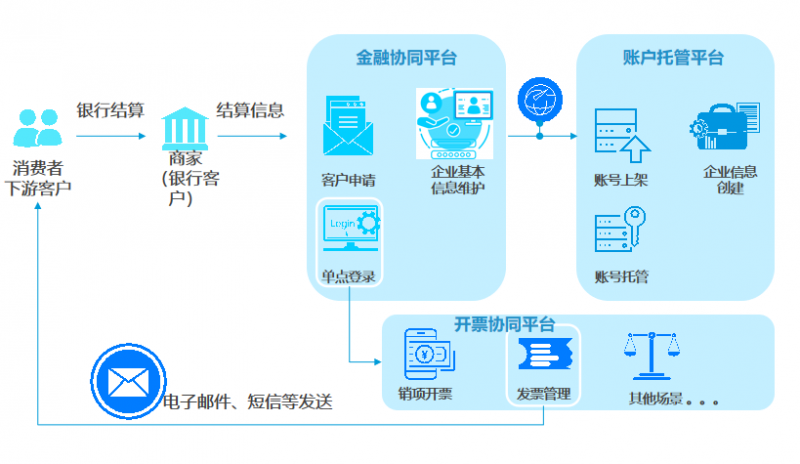

一、银行商家协同平台开票;

(1)商家开通银行账户同时开通发票管理平台,电子税务局开票账号托管至银行;

(2)银行通知客户开通使用;

(3)消费者或下游客户向商家的银行账户进行付款,并扫码填写开票信息;

(4)银行获取商家结算信息,上传至发票平台开具发票。

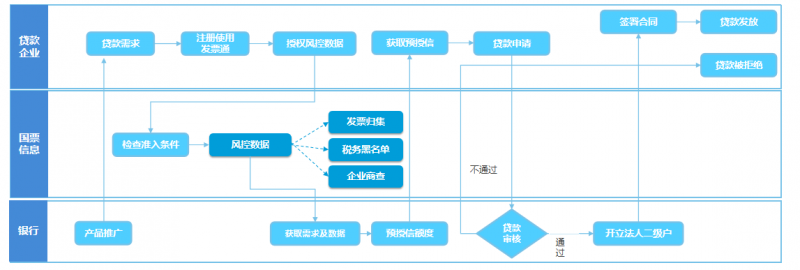

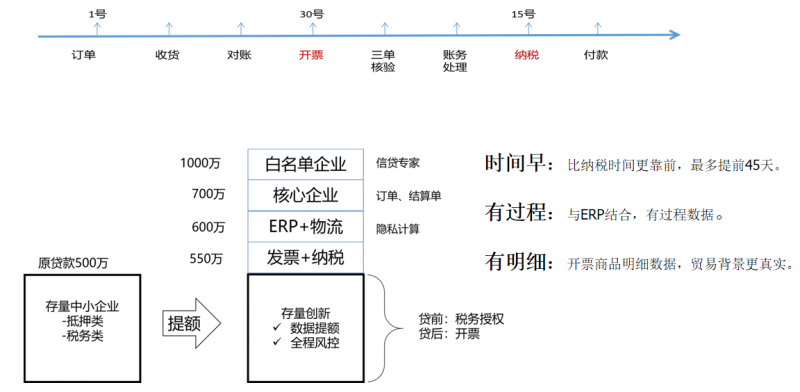

二、企业发票、税务、商查数据实时获取,助力银行贷前检查,贷后风控;

(1)贷款企业在有贷款需求时可以在发票通中直接提交申请,及时获知授信额度,并根据授信额度获得贷款;

(2)国票信息根据其大数据向客户推送银行贷款产品信息,在客户提出贷款需求后向银行提交客户信息及发票、税务、企业商查类的风控数据,协助银行获客并完善银行风控模型;

(3)银行在获取客户贷款需求及发票风控数据后进行内部审核,依据审核结果给予企业法人相应预授信额度,并在企业法人发起实际贷款请求后再次审核并发放贷款。

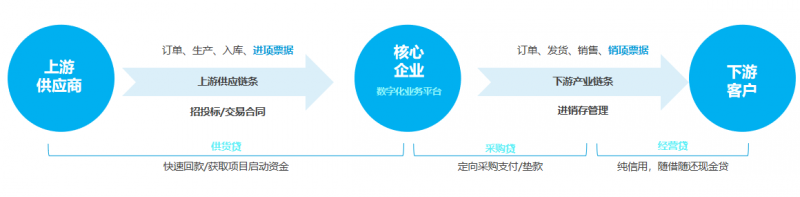

三、核心企业供应链上、下游企业SaaS服务

基于“发票通”平台订单、对账、进、销项发票、三单匹配、账务处理等数据,识别交易关系、及上下游企业收入、对企业进行增信提额。

最终,通过国票信息发票通平台,让企业的业、财、税、票在线数字化,这将助力银企互通,并扩大小微贷款覆盖面和可得性。

(1)在核心业务层—将拉通业财税企业数字化服务协同平台;

(2)在数据中间层—将打通上、下游数据孤岛;链接银行与税局;

(3)金融级数据应用HUB—将按需输出数据,可开放更多场景对接金融业务机构。